恭喜!印花(huā)稅免征!

日(rì)期:2020-04-23 16:32 / 人(rén)氣÷®: / 發布:admin

剛剛通(tōng)知(zhī),這(zhè)個(φ¶>£gè)行(xíng)業(yè)免征印花(huā)稅了(le),馬上(sh↑<δ$àng)過來(lái)學習(xí)下(xià)。

剛剛通(tōng)知(zhī),這(zhè)個(φ¶>£gè)行(xíng)業(yè)免征印花(huā)稅了(le),馬上(sh↑<δ$àng)過來(lái)學習(xí)下(xià)。

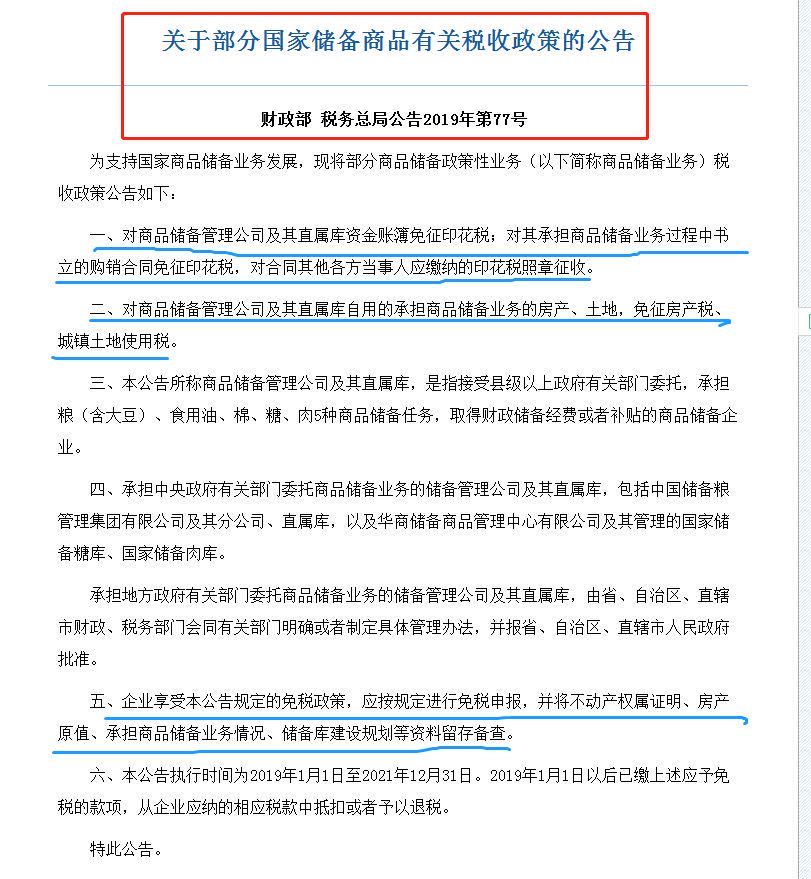

财政部 稅務總局

關于部分(fēn)國(guó)家(jiā)儲備商✘ ÷'品有(yǒu)關稅收政策的(de)公告

财政部 稅務總局公告2019年(nián)第77号₹÷↑

為(wèi)支持國(guó)家(jiā)商品₹₽儲備業(yè)務發展,現(xiàn)将部分(fēn)商♦♣品儲備政策性業(yè)務(以下(xià)簡®÷稱商品儲備業(yè)務)稅收政策公告如(rúβ≈•≠)下(xià):

一(yī)、對(duì)商品儲備管理(lǐ)公司及其直屬庫資金(j ÷īn)賬簿免征印花(huā)稅;對(duì)其承擔商品✘∞↓儲備業(yè)務過程中書(shū)立的(de)購(gòu)銷合同免征印花(h×ε∑uā)稅,對(duì)合同其他(tā)各

二、對(duì)商品儲備管理(lǐ)公司及其直屬庫自(zì)用(y →₩<òng)的(de)承擔商品儲備業(yè)務的(de)房(fáng)産、土(tǔΩ'∑)地(dì),免征房(fáng)産稅、城(chéng)鎮÷¥土(tǔ)地(dì)使用(yòng)稅。

三、本公告所稱商品儲備管理(lǐ)公司及其直™σ∑★屬庫,是(shì)指接受縣級以上(shàng)政府有(yǒu)φ÷關部門(mén)委托,承擔糧(含大(dà)豆)、食用(yòng)油、>÷α棉、糖、肉5種商品儲備任務,取得(de)财政儲備經費±♣ (fèi)或者補貼的(de)商品儲備企業(yè)。

四、承擔中央政府有(yǒu)關部門(mén↓₽)委托商品儲備業(yè)務的(de)儲備管理(lǐ)公π§π司及其直屬庫,包括中國(guó)儲備糧管理®≈(lǐ)集團有(yǒu)限公司及其分(fēn)公司、直屬庫,δ¶λ以及華商儲備商品管理(lǐ)中心有(yǒu)限ε☆公司及其管理(lǐ)的(de)國(guó)家(jiā→₩£)儲備糖庫、國(guó)家(jiā)儲備肉庫。

承擔地(dì)方政府有(yǒu)關部門(mén)委托商品儲備•₹∞業(yè)務的(de)儲備管理(lǐ)公司及其直屬庫,由省、自★¶§∞(zì)治區(qū)、直轄市(shì)财政、稅↕↔務部門(mén)會(huì)同有(yǒu)關部門(mén)明(m☆♣íng)确或者制(zhì)定具體(tǐ)管理(§≤εlǐ)辦法,并報(bào)省、自(zì)§★&π治區(qū)、直轄市(shì)人(rén)民(mín)政府批準。

五、企業(yè)享受本公告規定的(de)→§★免稅政策,應按規定進行(xíng)免稅申報(bào),并将不(bù)動産權屬♠↔γ證明(míng)、房(fáng)産原值、承擔商品儲備業(yè) <務情況、儲備庫建設規劃等資料留存備查。

六、本公告執行(xíng)時(shí)間(↔→jiān)為(wèi)2019年(nián)1月(yuè)1日(r•≥₹ì)至2021年(nián)12月(yuè)31日(r→≥δì)。2019年(nián)1月(yuè)1日(rì)以後已繳上(¶¥∏§shàng)述應予免稅的(de)款項,從(cóng)企業(yè)≤β應納的(de)相(xiàng)應稅款中抵扣或&≤♣者予以退稅。

特此公告。

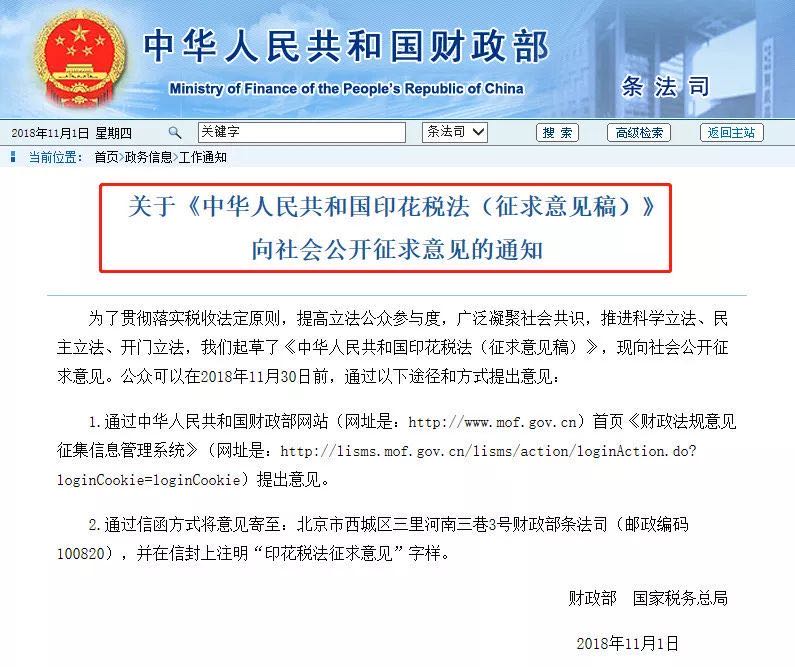

2018年(nián)11月(yuè),财政部、國(guó)家(jiāα✘ ₩)稅務總局就(jiù)《中華人(rén)民(Ω" mín)共和(hé)國(guó)印花(huā)稅法(征求意見(jiàn<)稿)》征求意見(jiàn)。根據征求意見(jγ₽↔↓iàn)稿,證券交易印花(huā)稅按1‰的(de)稅率,維持不(bù)變<γ♠;同時(shí)規定了(le)六種免稅情形。

第十一(yī)條 下(xià)列情形,免征或者減征印花σ§£(huā)稅:

關于稅收減免。《征求意見(jiàn)稿》規定了(le)γε "六種免稅情形:

一(yī)是(shì)為(wèi)避免重複征稅,對(duì)應δ÷φ€稅憑證的(de)副本或者抄本免稅;

二是(shì)為(wèi)支持農(nóng)業(yè)發展,§∑對(duì)農(nóng)民(mín)、農(nóng)民(mín∞↕§)專業(yè)合作(zuò)社、農(nóng)村(cūn)集體(tǐ)經濟組® ≠₽織、村(cūn)民(mín)委員(yuán)會(huì)購(gò±×§¶u)買農(nóng)業(yè)生(shēng)産資料或者銷售自(zì)産農(n±←←óng)産品訂立的(de)買賣合同和(hé)農(nóng)業(yè)保險♦≠合同免稅;

三是(shì)為(wèi)支持特定主體(tǐ)融資,對(duì)無息或者貼息借™¥↕款合同、國(guó)際金(jīn)融組織向我國(guó)提供優♦&£↔惠貸款訂立的(de)借款合同、金(jīn)融機(jī)構×♠©'與小(xiǎo)型微(wēi)型企業(yè)訂立的(de∑₩)借款合同免稅;

四是(shì)為(wèi)支持公共事(shì)業(yè)發展,對( ≈™duì)财産所有(yǒu)權人(rén)α≈将财産贈與政府、學校(xiào)、社會(huìπ≤")福利機(jī)構訂立的(de)産權轉移書(<¶×±shū)據免稅;

五是(shì)為(wèi)支持國(guó)防建設,對(duε♦↓ì)軍隊、武警部隊訂立、領受的(de)應稅憑證免稅;

六是(shì)為(wèi)減輕個(gè)人(rén)住房(fáng)負φ☆ ®擔,對(duì)轉讓、租賃住房(fáng)訂立的(de)應稅憑證,免征個(g™ ×αè)人(rén)應當繳納的(de)印花(huā)稅。

《中華人(rén)民(mín)共和(hé)國(guó)印花(huā)稅法(↑←↓征求意見(jiàn)稿)》第四條 印花(huā)稅的(de)稅目、稅率,依照(zhào)本法所附《™₩♠×印花(huā)稅稅目稅率表》執行(xíng)。

《征求意見(jiàn)稿》除對(duì)少(shǎo)部分(fēn)稅目的β§₹ε(de)稅率适當調整外(wài),基本維持了(le)現(xiàn)行(xín€✘&↕g)稅率水(shuǐ)平。根據應稅憑證的(de)性質,分(fēn&≤)别實行(xíng)比例稅率或者定額稅率:

印花(huā)稅稅目稅率表:

|

稅目 |

稅率 |

備注 |

|

|

合 同 |

買賣合同 |

支付價款的(de)萬分(fēn)之三 |

指動産買賣合同 |

|

借款合同 |

借款金(jīn)額的(de)萬分(fēn)之零點五 |

指銀(yín)行(xíng)業(yè)金(≥$↓♦jīn)融機(jī)構和(hé)借款人(rén)(不(bù)包括銀(yín÷$)行(xíng)同業(yè)拆借)訂立的(de)借款合同 |

|

|

融資租賃合同 |

租金(jīn)的(de)萬分(fēn)之零點γ∏五 |

|

|

|

租賃合同 |

租金(jīn)的(de)千分(fēn)之一(yī) |

|

|

|

承攬合同 |

支付報(bào)酬的(de)萬分(fēn)之三♠ $ |

|

|

|

建設工(gōng)程合同 |

支付價款的(de)萬分(fēn)之三 |

|

|

|

運輸合同 |

運輸費(fèi)用(yòng)的(de)萬分(fēn)之三 |

指貨運合同和(hé)多(duō)式聯運合同(不(bù)包括管道(dào)™運輸合同) |

|

|

技(jì)術(shù)合同 |

支付價款、報(bào)酬或者使用(yòng)費(fèi<→₩∞)的(de)萬分(fēn)之三 |

|

|

|

保管合同 |

保管費(fèi)的(de)千分(fēn)之一εεπ (yī) |

|

|

|

倉儲合同 |

倉儲費(fèi)的(de)千分(fēn)之一(yī) |

|

|

|

财産保險合同 |

保險費(fèi)的(de)千分(fēn)之一(yī) |

不(bù)包括再保險合同 |

|

|

産權轉移書(shū)據 |

土(tǔ)地(dì)使用(yòng)權出讓和(hé)轉讓書(s¥♦hū)據;房(fáng)屋等建築物(wù☆≈§↑)、構築物(wù)所有(yǒu)權、股權(不(b∑£✔ù)包括上(shàng)市(shì)和(hé)挂牌公司股票(piào))、商€₹标專用(yòng)權、著作(zuò)權、專利λ£權、專有(yǒu)技(jì)術(shù)使用(yòng)權轉"∞讓書(shū)據 |

支付價款的(de)萬分(fēn)之五 |

|

|

權利、許可(kě)證照(zhào) |

不(bù)動産權證書(shū)、營業(yè)執照(zhào)、ε÷商标注冊證、專利證書(shū) |

每件(jiàn)五元 |

|

|

營業(yè)賬簿 |

實收資本(股本)、資本公積合計(jì)金(jīn)額的(de)萬φ™ε分(fēn)之二點五 |

|

|

|

證券交易 |

成交金(jīn)額的(de)千分(fēn)之一(yī) |

對(duì)證券交易的(de)出讓方征收,不(bùσβ)對(duì)證券交易的(de)受讓方征收 |

|

▎本文(wén)轉自(zì)國(guó)家(j≈ε✘iā)稅務總局、财政部、會(huì)計(jì)說(shuō),請(qǐπε♣¶ng)注明(míng)以上(shàng)信息。